交通运输营业税改征增值税

编辑:合肥海川致能有限公司 时间:2019/07/17

国家于2012年开始实施营业税改征增值税(以下简称“营改增”)试点,将交通运输业和部分现代服务业纳入本次试点范围。选择交通运输业试点主要考虑的是一是交通运输业与生产流通联系紧密,在生产性服务业中占有重要地位;二是运输费用属于现行增值税进项税额抵扣范围,运费发票已纳入增值税管理体系,改革的基础较好。选择部分现代服务业试点主要考虑的一是现代服务业是衡量一个国家经济社会发达程度的重要标志,通过改革支持其发展有利于提升国家综合实力;二是选择与制造业关系密切的部分现代服务业进行试点,可以减少产业分工细化存在的重复征税因素,既有利于现代服务业的发展,也有利于制造业产业升级和技术进步。

国家于2012年开始实施营业税改征增值税(以下简称“营改增”)试点,将交通运输业和部分现代服务业纳入本次试点范围。选择交通运输业试点主要考虑的是一是交通运输业与生产流通联系紧密,在生产性服务业中占有重要地位;二是运输费用属于现行增值税进项税额抵扣范围,运费发票已纳入增值税管理体系,改革的基础较好。选择部分现代服务业试点主要考虑的一是现代服务业是衡量一个国家经济社会发达程度的重要标志,通过改革支持其发展有利于提升国家综合实力;二是选择与制造业关系密切的部分现代服务业进行试点,可以减少产业分工细化存在的重复征税因素,既有利于现代服务业的发展,也有利于制造业产业升级和技术进步。

对于一般纳税人来说本次“营改增”试点,在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率,交通运输业适用11%的税率,部分现代服务业适用6%的税率。小规模纳税人按3%征收率简易计征;交通运输各子行业一般纳税人“营改增”前后税率变化情况如下:按照试点方案确定的“国家给予试点行业的原营业税优惠政策可以延续”的原则,现行“营改增”相关政策明确了部分涉及试点地区和试点应税服务的原营业税优惠政策的延续办法。一是对注册在洋山保税港区内试点纳税人提供的国内货物运输、仓储和装卸搬运服务实行增值税即征即退政策;二是对于注册在天津东疆保税港区内纳税人提供的国内货物运输、仓储和装卸搬运服务实行增值税即征即退政策;三是自本地区试点实施之日起至2013年12月31日,注册在中国服务外包示范城市的试点纳税人从事离岸服务外包业务中提供的应税服务免征增值税;注册在平潭的试点纳税人从事离岸服务外包业务中提供的应税服务免征增值税。

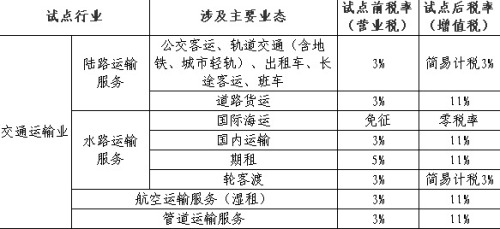

中华人民共和国境内(以下称境内)的单位和个人提供的国际运输服务,适用增值税零税率;境内的单位和个人提供的往返香港、澳门、台湾的交通运输服务以及在香港、澳门、台湾提供的交通运输服务,适用增值税零税率。试点纳税人中的一般纳税人提供的公共交通运输服务,可以选择按照简易计税方法计算缴纳增值税。公共交通运输服务,包括轮客渡、公交客运、轨道交通(含地铁、城市轻轨)、出租车、长途客运、班车。其中,班车,是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输。试点纳税人中的一般纳税人,以该地区试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择适用简易计税方法计算缴纳增值税。

为做好全国范围内交通运输业和部分现代服务业“营改增”试点工作,国家财税部门出台了《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知(财税〔2013〕37号)》(以下简称通知),对现行试点政策进行了整合、调整。涉及到交通运输行业的政策调整主要有:

一是取消了部分差额征税政策,“营改增”在全国范围推开后,为解决同一行业纳税人之间业务分包重复征税问题的差额征税政策已由增值税抵扣机制予以替代,因此,《通知》取消了纳税人提供交通运输服务、仓储服务、国际货物运输代理的差额征税政策。

二是取消了按运输费用结算单据等计算进项税的政策。考虑到按运输费用结算单据等计算进项税的方式,实质上是一种虚拟抵扣政策,在执行中也存在较大的漏洞,且交通运输业在全国实施“营改增”后,提供交通运输服务的纳税人均可开具增值税专用发票,无需延续上述虚拟抵扣政策。因此,《通知》取消了试点纳税人和原增值税纳税人,按交通运输费用结算单据注明金额和7%扣除率计算进项税的政策;取消了试点纳税人接受试点小规模纳税人提供交通运输服务,按增值税专项发票注明金额和7%扣除率计算进项税的政策。

三是取消了允许未与我国达成双边运输免税安排国家和地区的单位和个人暂按3%征收率代扣代缴增值税的政策,上述单位和个人应按提供应税服务的适用税率代扣代缴增值税。

四是取消了不允许试点纳税人和原增值税纳税人抵扣其自用应征消费税摩托车、汽车、游艇进项税的政策。

五是对试点纳税人对外提供服务既适用增值税免税又适用增值税零税率时,《通知》明确了优先适用零税率。

上一条:国内大客油改气面高成本困境

下一条:6月乘用车市场现状及未来展望